�҇��ײ��YԴ������Qͨ�^ ���������A���͇��YԴ������

8��26�����磬ʮ����ȫ���˴�ί����ʮ���Ε��h�ھ��]Ļ�����h��164Ʊٝ�ɡ�1Ʊ������2Ʊ���࣬��Qͨ�^���YԴ�������µ��YԴ��������2020��9��1����ʩ�У��F�еġ����A���͇��YԴ�����Зl������ͬ�r�Uֹ��

��26���������_�����l�����ϣ�ؔ��������˾һ��Ѳҕ�T����̱�ʾ�������䌍���շ�����Ҫ���YԴ�����������ˬF�еĶ��Ʒ���Ͷ�ؓˮƽ���w��׃��ԭ�t�������m����������lչ�ĸ��Ҫ�������m�����{�������YԴ�����Зl���������ˬF�ڵ��YԴ������

����̱�ʾ���µ��YԴ�����cԭ�l������w�F���������׃����

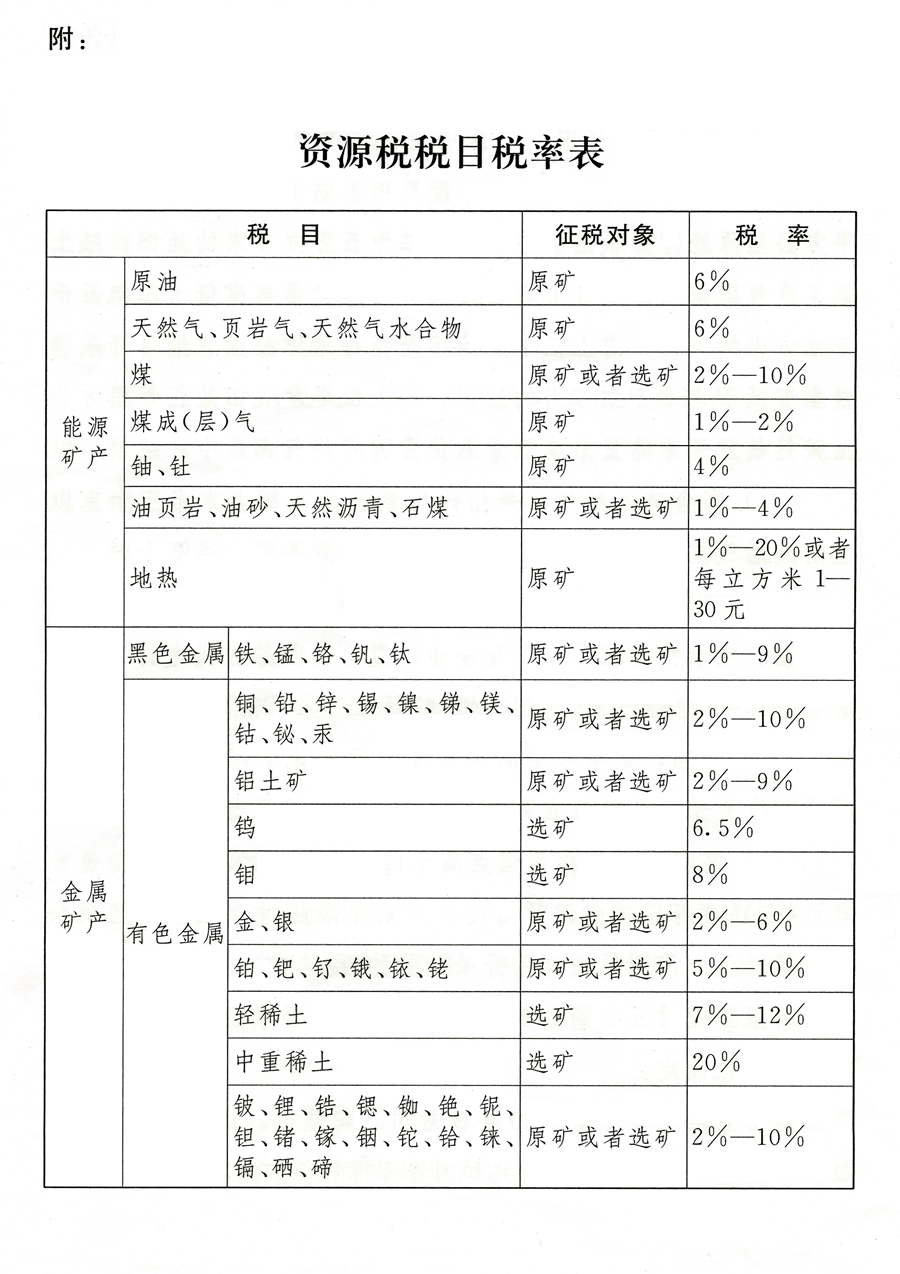

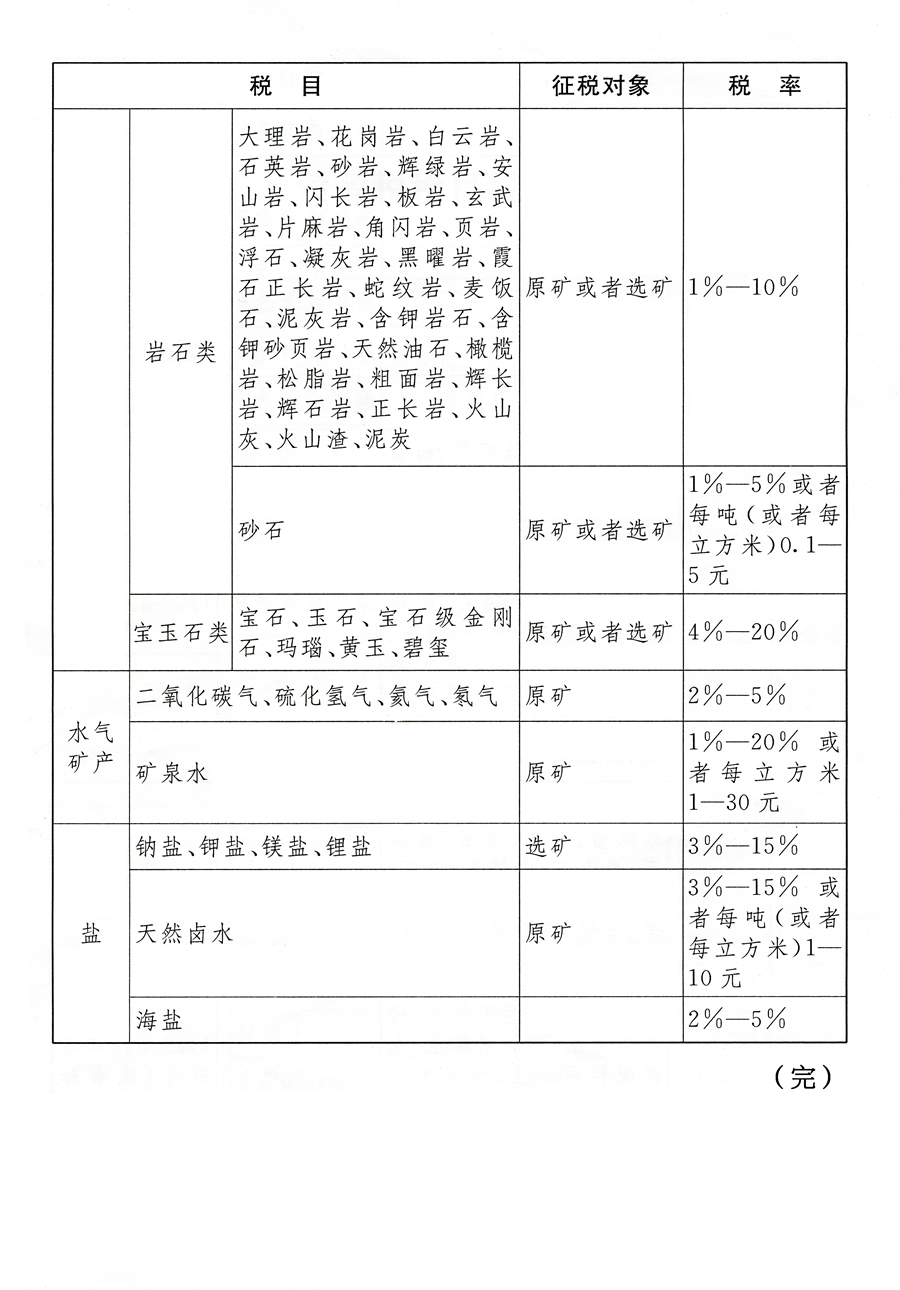

һ�ǽyһ�˶�Ŀ��ԭ�l���У����Ҍ������e��30��N��Ҫ���YԴƷ�N��Ŀ�������]�����e����ʡ�����������_�����¶�����Ŀǰ���еđ��������YԴƷ�N��һһ��������Ӌ164����Ŀ�����w��Ŀǰ�����Ѱl�F�ĵV�N��

�����{���˾��w���ʴ_���ę��ޡ����լF��Ҏ�����YԴ�����ղ�ͬ���YԴƷĿ�քeʩ�й̶����ʺ��Ӷ��ʣ����Ӷ�����ʡ�����������_�����¶������_���^�m���ù̶����ʺͷ��ȶ��ʃ���ʣ���ʩ�и��Ӷ��ʵđ����YԴ������w���m�ö�����ʡ�����������������ͬ���˴�ί���_����

����Ҏ���˜p�ⶐ���ߡ��F�е��YԴ���p�����ߣ������L�������ߡ�Ҳ���A�������ߡ����F���L��ʩ���Ҍ��`�C����֮��Ч�����ߣ��¶������������_Ҏ�������������_��ԭ�ͼ������ﷶ�����\ݔԭ���^���е������YԴ����ú̿�_����I��ȫ���a��Ҫ��Ҫ��ɵ�ú�ɣ��ӣ���������YԴ���������S���͚����_�ɵ�ԭ�͡���Ȼ��p��20%�YԴ�������ߺ�����Ȼ�⡢���β��ͺ���ˮ�͚���p��30%�YԴ���������͡������͜p��40%�YԴ������˥���ڵVɽ�p��30%�YԴ���ȡ�

���⣬�¶���߀���_�����˸��õ��m�����H��Ҫ���������C�{�أ������ڙ�����Ժ���������YԴ���s���s���á����o�h�������ο���Ҏ���p���YԴ��������ȫ���˴�ί���䰸�����������V����Ʒλ�V��β�V�Լ��������¹ʺ���Ȼ�ĺ���ԭ�������ش�pʧ�ģ������ڙ��ʡ�����΅^��ֱݠ�д_���p���YԴ���ľ��w�k����

���Ҷ��տ���ؔ�a�О鶐˾˾�L������ڰl�����ϱ�ʾ���YԴ������؞������ƽ���B����˼�롢�䌍���շ���ԭ�t�����Ƶط����wϵ����Ҫ�e�룬�ǾGɫ���ƽ��O����Ҫ�M�ɲ��֡�����YԴ�����Зl�����YԴ���������˽�������������c�����ϵ���Ч�������`�����Լ{���˞����ĵķ�������w�F���“�Źܷ�”�ĸ��Ҫ���w���F���������棺

һ�Ǻ������������ޣ������ڜp�p�k��ؓ����ԭ�l��Ҏ���ļ{��������1�ա�3�ա�5�ա�10�ա�15�ջ���1���£����w����߀Ҫ�����ܶ��ՙC�P�������H��r�˶����c��������N����������yһ����㕽ӡ��¶���Ҏ���ɼ{�����x���»�����U�{���������������10�ՃȸĞ�15�Ճȣ��c�������N����һ�£��@�����@���ͼ{���˵�����l�Σ��Ќ��p�p�k��ؓ����

����Ҏ���˶�Ŀ���ʣ������ں����{������¶����������e�ķ�ʽ�yһҎ���˶�Ŀ����_���˶��ʣ��麆���{������ṩ���ƶȻ��A�����ղ��T�����˃����{�����������������Ϣ��ˮƽ����{�����ṩ���ӱ�ݸ�Ч�������ա�

���Ǐ����˲��T�fͬ�������ھS�o�{���˙��档�YԴ�����ܹ������I�ԡ����g�ԏ����e�nj��p�ⶐ���ε��J������Ҫ���P���T����υf�������磬����Ҏ����˥���ڵVɽ�_�ɵĵV�aƷ�p��30%�YԴ�����ڙ��ʡ����Ʒλ�V�p���YԴ�����䌍ԓ���ߵ�ǰ��l������˥���ڵVɽ�͵�Ʒλ�V���J�����¶������_Ҏ�������ՙC�P�c��Ȼ�YԴ�����P���T��������������ϙC�ơ����õIJ��T�f���������ڜp�����{���h���S�o�{���˺Ϸ����档

�������ʾ����һ�������ղ��T��ȫ���Ը������¶�����ʩ���P�ʂ乤���������ƶ����������k�����������C�Ε���������Ϣϵ�y�����ö����������x���{���o���͘I����Ӗ����헣��_���YԴ��������9��1�������ʩ��

ʮ����ȫ���˴�ί����ʮ���Ε��h߀��Qͨ�^������ӆ�ġ����A���͇�ˎƷ����������ȫ���˴�ί���P�������ع����������з��خa�������ěQ����

���������A���͇��YԴ����

��Դ�����A�W

���A���͇��YԴ����

��2019��8��26�յ�ʮ����ȫ����������������ί�T����ʮ���Ε��hͨ�^��

��һ�l�������A���͇��I������A���͇���ݠ�����������_�l�����YԴ�Ć�λ�͂��ˣ����YԴ���ļ{���ˣ��������ձ���Ҏ���U�{�YԴ����

�����YԴ�ľ��w�������ɱ����������YԴ����Ŀ���ʱ��������·Q����Ŀ���ʱ������_����

�ڶ��l���YԴ���Ķ�Ŀ�����ʣ����ա���Ŀ���ʱ������С�

����Ŀ���ʱ�����Ҏ�����з��ȶ��ʵģ�����w�m�ö�����ʡ�����΅^��ֱݠ�����������y�I���]ԓ�����YԴ��Ʒλ���_�ɗl���Լ������B�h����Ӱ푵���r���ڡ���Ŀ���ʱ���Ҏ���Ķ��ʷ��ȃ��������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸������Ŀ���ʱ�����Ҏ�����������ԭ�V�����x�V�ģ������քe�_�����w�m�ö��ʡ�

�����l���YԴ�����ա���Ŀ���ʱ������ЏărӋ�����ߏ���Ӌ����

����Ŀ���ʱ�����Ҏ�������x���ЏărӋ�����ߏ���Ӌ���ģ����wӋ����ʽ��ʡ�����΅^��ֱݠ�����������������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸��

���ЏărӋ���ģ����{���~���Ց����YԴ�aƷ�����·Q�����aƷ�����N���~���Ծ��w�m�ö���Ӌ�㡣���Џ���Ӌ���ģ����{���~���Ց����aƷ���N�۔������Ծ��w�m�ö���Ӌ�㡣

�����aƷ��V�aƷ�ģ�����ԭ�V���x�V�aƷ��

���ėl���{�����_�ɻ������a��ͬ��Ŀ�����aƷ�ģ������քe���㲻ͬ��Ŀ�����aƷ���N���~�����N�۔�����δ�քe������߲��ܜʴ_�ṩ��ͬ��Ŀ�����aƷ���N���~�����N�۔����ģ��ĸ��m�ö��ʡ�

����l���{�����_�ɻ������a�����aƷ���õģ��������ձ���Ҏ���U�{�YԴ�������ǣ��������B�m���a�����aƷ�ģ����U�{�YԴ����

�����l������������֮һ�ģ������YԴ����

��һ���_��ԭ���Լ������ﷶ�����\ݔԭ���^�������ڼӟ��ԭ�͡���Ȼ�⣻

������ú̿�_����I��ȫ���a��Ҫ��ɵ�ú�ɣ��ӣ��⡣

����������֮һ�ģ��p���YԴ����

��һ���ĵ��S���͚����_�ɵ�ԭ�͡���Ȼ�⣬�p���ٷ�֮��ʮ�YԴ����

�������ߺ�����Ȼ�⡢���β��ͺ͏���ˮ�͚����_�ɵ�ԭ�͡���Ȼ�⣬�p���ٷ�֮��ʮ�YԴ����

���������͡������͜p���ٷ�֮��ʮ�YԴ����

���ģ���˥���ڵVɽ�_�ɵĵV�aƷ���p���ٷ�֮��ʮ�YԴ����

��������������lչ��Ҫ������Ժ�������ڴ��M�YԴ���s���s���á����o�h�������ο���Ҏ���������ߜp���YԴ������ȫ����������������ί�T���䰸��

���ߗl������������֮һ�ģ�ʡ�����΅^��ֱݠ�п��ԛQ���������ߜp���YԴ����

��һ���{�����_�ɻ������a�����aƷ�^���У��������¹ʻ�����Ȼ�ĺ���ԭ�������ش�pʧ��

�������{�����_�ɹ������V����Ʒλ�V��β�V��

ǰ��Ҏ�����������ߜp���YԴ���ľ��w�k������ʡ�����΅^��ֱݠ�����������������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸��

�ڰ˗l���{���˵��ⶐ���p���Ŀ�������Ϊ������N���~�����N�۔�����δ�Ϊ�������߲��ܜʴ_�ṩ�N���~�����N�۔����ģ������ⶐ���ߜp����

�ھŗl���YԴ���ɶ��ՙC�P���ձ����͡����A���͇��������չ���������Ҏ�����չ�����

���ՙC�P�c��Ȼ�YԴ�����P���T��������������ϙC�ƣ��ӏ��YԴ�����չ�����

��ʮ�l���{�����N�ۑ����aƷ���{���x�հl���r�g����ә�N�ۿ����ȡ����ȡ�N�ۿ�{���Į��գ����Ñ����aƷ�ģ��{���x�հl���r�g�����͑����aƷ�Į��ա�

��ʮһ�l���{���ˑ������aƷ�_�ɵػ������a�صĶ��ՙC�P����U�{�YԴ����

��ʮ���l���YԴ�����»��߰�������U�{�����ܰ��̶�����Ӌ���U�{�ģ�����������U�{��

�{���˰��»��߰�������U�{�ģ��������¶Ȼ����ȽK��֮����ʮ���Ճȣ��ՙC�P�k���{������U�{�����������U�{�ģ������Լ{���x�հl��֮����ʮ���Ճȣ��ՙC�P�k���{������U�{���

��ʮ���l���{���ˡ����ՙC�P���乤���ˆT�`������Ҏ���ģ����ա����A���͇��������չ������������P���ɷ�Ҏ��Ҏ��������؟�Ρ�

��ʮ�ėl������Ժ��������������lչ��Ҫ�����ձ�����ԭ�t����ȡ�õر�ˮ���ߵ���ˮ�Ć�λ�͂���ԇ�c����ˮ�YԴ��������ˮ�YԴ���ģ�ֹͣ����ˮ�YԴ�M��

ˮ�YԴ����������ˮ�YԴ��r��ȡ��ˮ��ͺͽ����lչ����r���в�e���ʡ�

ˮ�YԴ��ԇ�c��ʩ�k���ɇ���ԺҎ������ȫ����������������ί�T���䰸��

����Ժ�Ա���ʩ��֮��������ȣ�������ˮ�YԴ��ԇ�c��r��ȫ����������������ί�T����棬�����r����ķ��ɵĽ��h��

��ʮ��l����������_����ϡ�����ʯ���YԴ����I�����U�{�YԴ����

2011��11��1��ǰ������ӆ����������_����ϡ�����ʯ���YԴ��ͬ�ģ���ԓ��ͬ��Ч�ڃȣ��^�m���Շ������PҎ���U�{�V�^ʹ���M�����U�{�YԴ������ͬ�ڝM�������U�{�YԴ����

��ʮ���l�������������Z�ĺ��x�ǣ�

��һ�����S���͚��������ϵ��S�������ϵ��S�Ț�����ϵ��S��������ϵ��S�Ț����ϵ��S��������ָÿƽ������ԭ�Ϳ��_�Ƀ����S�ȵ��ڶ�ʮ���f�����������ϵ��S�Ț�����ָÿƽ��������Ȼ����_�Ƀ����S�ȵ��ڶ��|��ǧ�f�����Ě�����ϵ��S��������ָÿƽ������ԭ�Ϳ��_�Ƀ����S�ȵ�����ʮ�f������������ϵ��S�Ț�����ָÿƽ��������Ȼ����_�Ƀ����S�ȵ������|�����Ě��

�������ߺ�����Ȼ�⣬��ָ�京����ÿ��������ʮ�����ϵ���Ȼ�⡣

���������β��ͣ���ָ���β��ͺ��^�m�Ծۺ����ͺ���ĭ��ˮ����������̼�����ȷ�ʽ�M�в��͡�

���ģ���ˮ�͚����ָˮ��^�������͚��

���壩���ͣ���ָ�،�ԭ��ճ�ȴ��ڻ����ÿ����ʮ������ԭ���ܶȴ��ڻ����ÿ�����������c�Ŷ��˵�ԭ�͡�

�����������ͣ���ָ�����c������ʮ�z�϶ȵ�ԭ�͡�

���ߣ�˥���ڵVɽ����ָ�OӋ�_�������^ʮ���꣬��ʣ����_�Ƀ����½���ԭ�OӋ���_�Ƀ����İٷ�֮��ʮ���»���ʣ���_���������^����ĵVɽ��˥���ڵVɽ���_����I�ٵĆ��Vɽ���λ�_����

��ʮ�ߗl��������2020��9��1����ʩ�С�1993��12��25�Շ���Ժ�l���ġ����A���͇��YԴ�����Зl����ͬ�r�Uֹ��

���٣����²��փ��݁�Դ���W�������֙�Ոϵ�h�����]�� cehui8@qq.com

���ڣ��Мy�W���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C���������������݃H��������